Contents

『新NISAとは。新NISAつみたて投資枠、成長投資枠と旧NISAの徹底比較』の記事の要約

ひとことで言えば、従来の一般NISAとつみたてNISAを合体したものが「新NISA」になります。

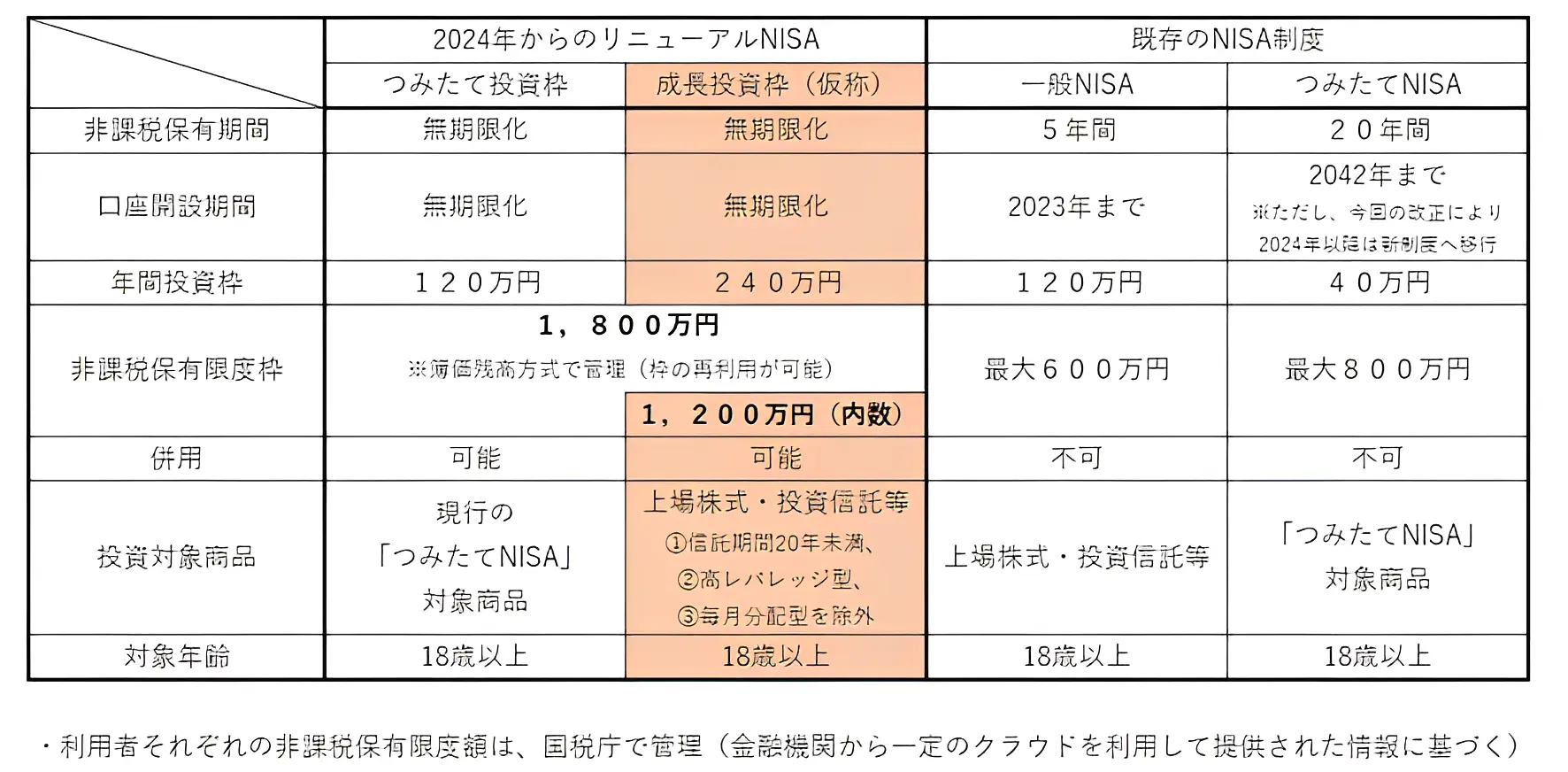

という、2つの区分が用意されます。

これまでは、「つみたてNISA」か「一般NISA」か、どちらかを選ぶ必要がありましたが、「新NISA」はタイプが違う投資枠を、併用することができるようになりました。

既に多くの方がご存じの通り、今までは、一般NISAだと5年間、つみたてNISAだと20年間というように、非課税で運用できる期間には限りがありました。

「新NISA」では、長期的に米国ETFや米国個別株に投資ができる環境が整いました。

これまで時限的な制度だったNISAですが、口座開設期間が無期限になり、いわゆる「制度の恒久化」が実現しました。

年間の投資枠も大幅に広がり、「つみたて投資枠」では、年間120万円まで、「成長投資枠」で、年間240万円まで投資が可能です。

枠が広がっただけでなく、今回はきちんと12で割り切れる金額に設定されているのも親切です。

非課税保有限度枠という、一人あたりの上限は設定されています。

つみたて投資枠で600万円、成長投資枠の上限は1,200万円、合計1,800万円です。

年間の上限額マックスで投資をした場合、5年間で非課税保有限度枠が埋まるということです。

最短の5年間で、非課税保有限度枠を埋めても良いですし、毎月コツコツと積み立てて、10年、20年と時間をかけて使っていってもいい仕組みです。

新NISAにおける非課税保有限度額は1800万円

仮に、手元の資金から100万円を投資したとします。

これが値上がりして120万円になったとしても、逆に値下がりして90万円になったとしても、「簿価」は100万円で変わりありません。

「いくら投資に回したか?」を積み上げて計算すれば良いだけなので、残額の管理を自分でするのも、それほど難しくありません。

NISA枠で買った100万円分の投資商品を売却した場合、非課税保有限度枠も100万円復活します。

年間の投資枠に関しては、年内に復活することはありません。

2024年に、成長投資枠で240万円分の株式を一括で買い、2024年中に売却をして、年内に買い直す、というようなことはできませんが、翌年の2025年になれば、非課税保有限度枠は復活します。

口座はつみたて投資枠は成長投資枠はB証券というように分割することはできず、一金融機関でしかNISA口座は開設できません。

2023年の時点でNISA口座を持っていれば、2024年は新NISAの口座に切り替わります。

新NISAの口座を改めて開設するという手間はかかりません。

現在の「つみたてNISA」では、最低限、年に2回の積立がマストになっています。

一方の成長投資枠には、積立回数の縛りはありません。

タイミングをみて、一括で投資することも可能です。

一方の「成長投資枠」で買える商品は、現在の一般NISAとはやや異なります。

つみたてNISA対象商品が買えるのはもちろんのことですが、広く上場株式・投資信託等が対象になるという点は同じです。

新NISAではおやんちゃな商品は対象外となる。

次の3つのタイプの商品は除外対象となりました。

「信託期間が20年未満のもの」については、約款ベースで判断されますので、投資時点で、20年経過していなくても構いません。

息長く投資を続けることができる商品に限定をしたい、ということです。

高レバレッジ型の商品とは、例えばレバナスなどはおそらく対象外になるということです。

金融庁の方によると、ざっくりと「現在販売されている商品のうち、半分くらいが対象になる」イメージだということでした。

つみたて投資枠、成長投資枠、それぞれに該当する商品には、投資信託協会のデータベースで対象マークが付けられる予定です。

その情報が証券会社に連動され、Webサイトで確認できるようになるでしょう。

スタートが約1年後に迫った「新NISA」を上手に活用して資産形成したいものですが、老後支出などの諸問題は殆どこれで解決する可能性があります。

若年層には絶大な効果を発揮することが期待されます。

(元記事の出典:americakabu.com/)

『新NISA』についてTwitterの反応

こーざー🛵副業、投資、釣りとか

@kozauberさらに新NISAの生涯非課税枠は制限と思われるけど逆に言えば焦って毎年満額積立てる必要もなく生涯で余裕がある時期に積み立てれば良いこれも若い時期などに無理して資金を捻出しなくても良い事に余裕がない層に有利に働いてると思う… https://t.co/0whLNqK7RB

たにがわ

@9oFJkGBUgjzcEI5新旧NISAが併用できて尚且つ新NISAは一般・積立併用可能となると資金力のある人は旧積立NISA40万+新NISA360万で年間最大400万積み立てられるって事かね?

ぽて子@投資初心者な地方公務員

@potekooooooooooうぅぅううん…新NISAまだちゃんと理解できてない念願の積立上限額が120万円に増えるのは分かったけど、成長投資枠はどう扱えば…?成長投資枠も使うなら、最終的な生涯積立額も減る?んだよね?積立枠と成長投資枠の合計で上限決まってるよね?#投資初心者

ふじちゃんず家計簿

@fujichanz_kakei2024年から始まる新NISA改正の内容は素晴らしいけど、給料が上がらない、物価は上がり続けている。これをなんとかしてくれないと、入金力がなくてせっかくの制度を使いこなせないですよ。#家計管理 #つみたてNISA #新NISA

ゆうじ

@cellstcell新NISAは枠が増えて嬉しいけど厄介でもある問題点はまず配当金が出る銘柄の効率が悪くなること次にポートフォリオを組んでリバランスする効率が悪くなること新NISA枠は株一本になりそう本当は金と債券混ぜたい

ぽいごん@積立NISA つみたてNISA マイナス 銘柄 おすすめ マイナス 暴落 積み立てNISA

@poigon_つみたてNISA120万円、一般NISA 240万円、合わせて合計年360万円まで新NISAで可能に。元々余力ある人には嬉しい改革だけど月1万円でも気になる生活費の圧迫。今後、楽天証券やSBI証券で積み立てNISA始める人や副収入… https://t.co/OYBvVfo7TP

さく│節約と投資に全力集中

@funto_invester新NISAが話題になるも、結局入金力を挙げることが第一。これまで年40万円+αで満足してたけど、新制度で従来の積立部分は3倍…。まずはそれを埋めるところから。つまりやるべきことはあまり変わらないですね。淡々と積み上げていきますか🍀

42歳でアーリーリタイアの元FP 金刺 知徳

@gekkougo増税されたら新NISAどころじゃないな。資産所得倍増どころか所得減少じゃないか。生活費削って資産運用をやらせるつもりか?正気じゃないな。

ぷー&まー

@ma_gotchaジュニアNISAからの新NISA移行プランで行こう80万とか大金は出せないけどさ、少しだけでもやってたらその後いくらかマシだよね、多分やっぱりSBIかな?夫とクリボーに月幾ら費やすか会議開かないとな

社不リーマン 💰 投資とポイ活 貯金100万~の資産形成

@NISA_Points新NISA枠拡大は嬉しいけど...何を買い始めていいのかわからない...現在はどんなものが買われているんでしょう?ランキングがありましたので引用します。明日から少しずつ銘柄の内容について解説をしていきたいと思います。… https://t.co/fVg8HV7DML

まさお

@masao999新NISAの話しはよかったな、おれも枠最速埋めや、その時に少しでも円高米株安であることを祈るばかりや、そしたら仕事やめていいかな^^;

あると@公務員⇒民間転職

@alto_FIIJ新NISA、投資効率の最大化が必ずしも人生の幸福度の最大化とイコールになるとは限らないことに気をつけたい。

レペチくん

@rikkun_06現在、積み立てnisaをやってるんですが、正直月10万以上は投資可能な状態で余剰資金があります。新nisaが2024.1〜みたいやけど2023.1〜の投資方針としてはこのまま積み立てnisaで行った方がいいのか1年だけでも一般ni… https://t.co/IQzmAX6T44

りん@米国株

@jctcardcom新NISAは5年でフルインベストメントが最強の風潮になってるけど、その5年が割高だったらその後安くなっても売るに売れないし、安いときに追加購入した分は課税対象になるしで踏んだり蹴ったりよね。2023年に仕込めるなら良かったけどまだ始まってないし。

よりともちゃん

@4r7KAAjfbldqWi2岸田新NISA 2024スタート30年後→みんなもちろん満額やってるよね?複利でさらに増えてくんでしょ?じゃ、年金いらないね?見えてますね。結局得するのは生活保護のパチンカス。底辺の底辺が勝者。上級の上級が勝者。… https://t.co/D9TmI0Fsfi

がさ

@gasagasa18新NISAが年間360万まで一人1800万って出てきたけど、あれか?最大5年で後の保存は無制限、出した分だけ最大360万/年補充できるって解釈でいいのかな?🙄だったらインカム狙いの特定口座で現在損失でてる分は今年利益と相*て、… https://t.co/SmHHajWzCb

あられさん@全世界株フルインベスト

@k_invest@riochanblog 仰る通りですよね。2.3年のリスクを取りたいなら新NISAなんですが、たいした利益にならないのでやはり長期投資ができる環境を作ることが重要かなと思います。

紅のねこぶた

@nekobuta33#新NISA 勉強メモ3。・今のNISAじゃなく24年からにした方が得か?⇨そんなの誰もわかるわけない。ただ旧NISAと新NISAの非課税枠は別なので、非課税枠を最大限使うなら今のNISAも使うと非課税期間に限りはあるけどよ… https://t.co/nbmf5ELd0X